��9��29����ý�w�ع�֮��9��30�����g���vӍ�ٷ����������M�г����ԁ��ĵ����δ�Ҏģ�M���ܘ��{����

��݆�{�����vӍ���H����ԭ����7��I��Ⱥ�M��ɢ�������Ʈa�I������ƽ�_2���IȺ�M���vӍ�ă�λ���ĸ߹ܣ�COO����꿡������п��Ü�������Ҳ��ӭ���ֹ����{����������ؓ؟�Ʈa�I�������ؓ؟���ݡ�

�����Ї��Ƽ����W���f��BAT��ÿһ��׃�ﶼ�����I�Ƽ����W�İlչ���������ǹ�˾�M���ܘ�����Ĵ�Ҏģ׃�ӡ�

�ԏ�1998������ԁ����vӍֻ��2005���2012���M���^�ɴδ�Ҏģ�ļܘ��ĸÿ�θĸ�ǰϦ���vӍ�����Rһ��“��”——����IPO���У��ֱ���3Q���——�ɴζ�����^�P��

Ȼ�����vӍ��2018������������������������ʷ�ԁ��������һ�Ρ�

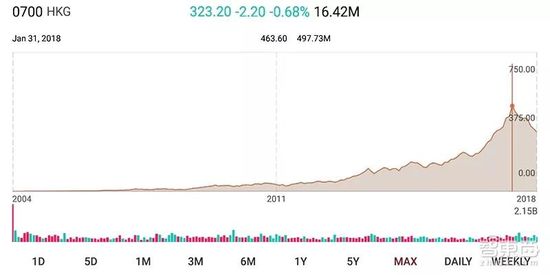

�D���vӍ�������ԁ��ĹɃr�߄ݣ��҂��������@��������2018��1�������vӍ�ĹɃr��������ʷ�ԁ����������ڲ���9���µĕr�g��Ƀr����ߵ�476.6��Ԫһ·�»�������323.2��Ԫ�����������_32%��

�vӍ�M���ܘ��{���������I�I���������u���ИI����_Ļ�ڼ�

���vӍ���I�I���Α����ݱO�����u��ǰ;δ�����ƘI����������ռ�ͣ��˹������ИI��λʧ����ȱ�٘˗U�aƷ����ҕ�l�c��Ϣ���I�Վ��������^�l�뉺ʽ���ƵĮ��£������vӍ�Ƀr�ŕ��@��һ���ٵ����Ӷ��B����“�]�Љ���”��“�]�м��g”�l����˥��

2018�꣬�������vӍʷ����������һ�δ���Σ���̶ȣ�Ҳ�S���h����������

����2���IȺ�����N3���IȺ

�����҂������@���vӍ�ĽM���ܘ��{���������vӍ�IȺ�M��׃�����£�

1������2���IȺ��“���c�ǻۮa�I�IȺ��CSIG����ƽ�_�c�����IȺ��PCG��”��

���c�ǻۮa�I�IȺ��CSIG����Ҫ���������ϰ����vӍ�ơ��ǻ����ۡ���ȫ�aƷ���vӍ�؈D�����D�Ⱥ��ĮaƷ�����Լ��t�����t������������ͨ��LBS���ИI��Q�������������Ը���to B������a�I��

ƽ�_�c�����IȺ��PCG���t��Ҫ����QQ��QQ���g���g�[�����W�j�ČWӰ�����vӍҕ�l���vӍ�w�����vӍӰ�I���vӍ����������ȃ��ݘI�ա�

2�����N3���IȺ��“�Ƅӻ��W�IȺ��MIG�����罻�W�j�IȺ��SNG�����W�jý�w�IȺ��OMG��”�����I�շֲ��M�F�е�6��I��Ⱥ�M�ȣ�

3��ԭ�л��ӊʘ��IȺ��IEG�����M�Є��x��ֻ�����Α�I�գ�

4��ԭ�����IȺ��WXG�������g�����IȺ��TEG������I�lչ�IȺ��CDG���^�m������

5���vӍ���������gί�T�����f�{�Ȳ����£�����g�YԴ����Ч�ʣ��Ą�g�аl�Ļ���

�c��ͬ�r�W ��������vӍCOO����꿣�ԭ���ӊʘ��IȺIEG���á��Ƅӻ��W�IȺMIG���á��W�jý�w�IȺOMG���ã�������������“���c�ǻۮa�I�IȺCSIG”ؓ؟�ˡ�

���vӍSEVP*��������ԭ�罻�W�j�IȺSNG���á��vӍ�����ʘ����F�����L���t���������c�ǻۮa�I�IȺ��CSIG������SEVP=�����и����ã�Senior Executive Vice President��

ֵ��һ����ǣ��vӍ�ƘI�վ����ڜ���������ؓ؟��SNG�IȺ��������ɵģ���2013��Ʒ�ƪ��������vӍ�ƘI��һֱ�ɜ��������ܡ�

����11�£��vӍ��ӭ�������20����ļo���ա�

���ڴ˴μܘ��{�����vӍ�����L��CEO�R���v��ʾ��“�˴����Ӹ������vӍ�~����һ��20��������c������һ�ηdz���Ҫ�đ������������W���°�����ڮa�I���W���ϰ���vӍͨ�^�B�Ӟ��Ñ��ṩ���|�ķ��գ��°���҂����ڴ˻��A�ϣ������a�I�c���M���γɸ����_���Ե������B�����B��”

“����һ���Ի��W����A�ĿƼ����Ļ���˾�����g���vӍ��˾��Ԍ��ĵӻ��A�Oʩ������AI�Լ�����������5G�r�����vӍ���Լ��g�������棬̽���罻�̓����ںϵ���һ���ΑB��”

Σ�C���ص��vӍ����׃����

�����ᵽ����2018��1�������ڲ���9���µĕr�g��vӍ�ĹɃr�ѽ�������c��476.6��Ԫһ·�»�������323.2��Ԫ���������_32%��

�ڽ���1�£��vӍ��ֵ����һ�ȳ��^��4.5�f�|��Ԫ�����������죬�vӍ�Ƀr��323.2��Ԫ���գ���ֵ�H��3.08�f�|��Ԫ����ֵ�sˮ�˽�1.5�f�|��Ԫ���Q���^���s1.3�f�|����š�

Ҫ֪�����vӍ2017���ȫ�꿂�I�՞�2377.6�|����ţ���ȃ�������724.7�|����ţ���Ҋ2018���ԁ��vӍ��ֵ�ĵ����䏈���ˡ�

����3�£��vӍ��һ��ɖ|�Ϸǹ�˾Naspers�u���˃rֵ800�|��Ԫ���vӍ��Ʊ���vӍ�Ƀr�µ��Ĵ�Ļ�Ĵ����_��

����ɖ|�p��ֻ�nj��������K��ԭ��߀�������ᵽ���Α�I�����衢�ƘI���Ј�����˹����ܿ�λ�����r���罻�aƷ�����{�Ȇ��}���طe�������µġ�

������I�I�����ݱO�����u��ǰ;δ��

Ŀǰ�vӍ����������I�I�գ��քe����ֵ���ա��W�j�V�桢�Լ������I�ա�

“��ֵ����”�����W�j�Α��c�罻�W�j��“�W�j�V��”�t����ý�w�V�桢�ŏV��ȣ�֧���I�պ��Ʒ��Մt������“�����I��”�

�vӍ2017���ȫ�꿂�I�՞�2377.6�|����ţ��ĸ��I�ՠI��ռ�ȁ������W�j�Α�I��ռ���vӍ2017�꿂�I�յ�41.2%�����ڵ�һ��I��——�@߀���vӍ����Ŭ�������Α�����ռ�ȵĽY����

����҂���ë���������mȻ�W�j�Α��c�罻�W�j��ë�����]�з��_��B�����@���֮��ռ���vӍ2017�꿂ë����79.2%���ӽ�8�ɵķ��~��

�Α������vӍ�����Ҫ��һ����I�I�գ��s�ڽ�����l�l�������߱O�ܣ�������̖���^�ڶ���ǰ�����A���c�����u�vӍ�Α������P���T���l�Α��̖���֏ͷ��Еr�gδ֪��

��ȭ�^�aƷ�����ߘsҫ�����������ڵĮ��£��vӍ����һ�������Α^���������̼��������s��O��ԭ����t�t�o�����׃�F��

�����vӍ����8����¶�ĵڶ�����ؔ���@ʾ����ͬ���½�2%���h���½�23%——�@���vӍ�μ�������13������״�ͬ���»���

���ھW�j�Α��棬�vӍ��������ͬ�����L19%���h���½�19%��176�|Ԫ����������ͬ���½�5%���h���½�8%��129�|Ԫ��

���رO�����u֮�£��vӍ�@�K�������I�I�����fǰ;δ����

�ƘI���������t�tδҊ��ɫ

���I�I���ܴ�֮�£�����ҵ��µ����L�c��������֮�ء�

�ڈ���vӍ�M���ܘ��{�������У�߀������һ���vӍ���Ä���ƽ���^�c��

���J�飬���W�����M���°�������и��Iӭ������Ҏģ�Įa�I�������ڽ�����10�꣬��������������M���W�~��a�I���W��

Ҳ�����f���vӍһֱ�ԁ��ď��——���M���W��to C�I��——�ѽ������ˡ����W�°�����Ǯa�I���W���d���䱳��ĺ��ľ�������Ӌ�㡢AI��ǰ�ؼ��g���ӵĮa�I������

Ȼ�����oՓ����Ӌ��߀���˹����ܣ��������vӍ�ď��ݡ�

�҂��ȁ�����Ӌ�㡣

�Ї���һ����“������”��2009���Ƴ�����9��r�g��������ȫ����һ������IDC 2017���ϰ����Ї�������IaaS�Ј����~�{�нY���@ʾ����������5�|��Ԫ�I�գ�47.6%�Ј����~�Ľ^�������������Ї����Ј��ϴ�λ�á�

���������2013������vӍ��λ�ӵڶ�������I�ռs1�|��Ԫ���ң��Ј����~��9.6%��

Ȼ���������ǰ����Ƶ��w��������ȫ�����ϴ�——���R�d��AWS——��ǰҲ����Ҋ�I��

���R�d����2006����Ƴ���AWS��Ӌ����գ�AWS��2017��ȫ��I���_����174�|��Ԫ���s1195�|����ţ���ͬ�����L43%��ռ����ȫ��s40%���Ʒ����Ј����ѽ��ɞ�ȫ���Ј���֮�o�����ϴ�

���R�d�Ʒ���2006���Ƴ��������Ʒ���2009���Ƴ����vӍ�Ʒ���һֱ��2013����_ʼ�l������Ӌ���Ј�������A�Oʩ��ȱ���Ȱl���ݵ���Һ��yӭ�^�s�ϡ�

�˹����ܿ�λʧ�����˗U�aƷȱʧ

�˹������@һ����d���g���ڽ��v���������ļ��g�e�ۡ��������l��֮������ȫ��������һ�Nǰ��δ�е��ٶ�����������t�������I�����졢��ӡ������ȵ��I�����������������֡�

�ڄ��m���Y�σ|��Ԫ���Y��Ͷ��֮�£�Ŀǰ�˹������ѽ����^�˵�һ�ѻ𣬲��H������һ��“All in AI”�İٶȣ�߀�������̜�����ҕ���Əġ����D��һ���a�I���ǫF�������еIJ����ѽ��ڮa�I����������䣬����߀��һ·ƴ����

�vӍ�mȻ���Z��AI��ҕ�XAI���涼����Ͷ�룬����ʼ�Kȱ��һ��˗U�Ե�AI�aƷ�������R�d��Alexa���ȸ��TensorFlow��ܛ��С���cС�ȡ��O���c�A���AIоƬ���ƴ�Ӎ�w���Z���������ٶȵ�DuerOS�cApollo�����ڃȣ��o�����W�c�Ƽ����^�����ڸ����I���AIɽ�^���������ӣ����Լ�����������һ��˗U�Ե�AI�aƷ��

���B����������ڴ���ĵ��d�k�_ĦԺ����AIоƬ��

���^�vӍ���mȻһֱ�ԁ�Ҳ�Lԇ���Լ���������“ҒӰ”����AI�t���˗U���ИI���ã�Ȼ��ʼ�KδҊ��ɫ���Λr�@ЩAIِ����Ҳͬ�ӓ�D��������ӿ��ľ��^�c�����У��vӍ����Ӱ��δʮ�����ۡ�

�c��ͬ�r�����T�ډ��O�ߡ��Ⱥć��ء��؏��аl�Ȇ��}һֱ���`���vӍ��

�e�����ӣ����vӍ��“ِ�R”�C���£��vӍ���F�Ȳ�Ŀǰ����֧�������˹������аl�Fꠣ��քe�ǣ�

1��ԭ�`�����罻�W�j�IȺSNG���vӍ���D�����

2���`���ڼ��g�����IȺTEG����vӍAI Lab

3���`�������IȺWXG�Ȳ������˹����܈F�

���@�μܘ��{���У���֧AI�F�δ�M���{���c�ϲ���

�Y�Z����һ݆�ИI����_Ļ�ڼ�

���¾���Micronet�W ��õ��̳��M��Micronet�W

�����˽�����̳��YӍ �Ɉ�����Ո��ܴ�ȫ�����M�Ԓ400-830-8248

.jpg)

�������W���������D�d���£���ÿƪ���µײ����f�������µ��^�c�������H�������߂����������������W���������������D�d�����ַ����ę��棬Ո�l�]���� [email protected]�����13922854199֪ͨ�h�����x�x��

�W.�Ї�

�W.�Ї�

ShopPro�Խ�վƽ�_

ShopPro�Խ�վƽ�_ ShopPlus���Ñ��̳�ϵ�y

ShopPlus���Ñ��̳�ϵ�y İ���ھ��ͷ�ϵ�y

İ���ھ��ͷ�ϵ�y ShopPro�羳��̪���վ

ShopPro�羳��̪���վ Micronet���ֻ�����

Micronet���ֻ����� ֱ����؛New

ֱ����؛New ��Ʒ�����B2C

��Ʒ�����B2C ���lB2B

���lB2B �A��ϵ�y

�A��ϵ�y ��ƴ�FHOT

��ƴ�FHOT ���rϵ�y

���rϵ�y ���Nϵ�y�����N���� Hot

���Nϵ�y�����N���� Hot һ��һ�a

һ��һ�a �羳��̪���վNew

�羳��̪���վNew B2B2C���̑��̳�ϵ�yHot

B2B2C���̑��̳�ϵ�yHot �����ϵ�y

�����ϵ�y ��؛��ģʽ

��؛��ģʽ O2O�ֵ�ϵ�y

O2O�ֵ�ϵ�y ��^�Fُϵ�y

��^�Fُϵ�y ���u�c��ϵ�y

���u�c��ϵ�y ��ʳȡ�ʹa��������ڣ�

��ʳȡ�ʹa��������ڣ� �ߴa�c��ϵ�yNew

�ߴa�c��ϵ�yNew