BI Intelligence����l����һ���P���������APP�lչ�������A�ڵĈ�棬�Q��2020���������Ƅ�ӆ��ƽ�_�����_��380�|��Ԫ��Ҏģ��ռ������͘I������10.7%��ÿ���^ǰһ������L�ʌ����_��53%��

BI Intelligence����l����һ���P���������APP�lչ�������A�ڵĈ�棬�Q��2020���������Ƅ�ӆ��ƽ�_�����_��380�|��Ԫ��Ҏģ��ռ������͘I������10.7%��ÿ���^ǰһ������L�ʌ����_��53%���@��Ҫ�w�����Ƅ��̘I�İlչ�������I��APP�ƏV��ʩ�����\��Ӌ����Grubhub�ȿ��ƽ�_���Ƴ����Լ��Ƅ�֧�����T���B�ɺ�һ�I֧���ȵȡ�

����б���������App Anine�Ĕ�����2016���ϱ����������APP�^2014��ͬ�����L35%���f��Խ��Խ��IJ��Ʒ���_ʼ�Ƴ��Լ���APP�����þ��Ͼ��ɷNُ�ͷ�ʽȫ��λ�����M�c�����У�Starbucks��Chick-fil-A�I��APP���d����

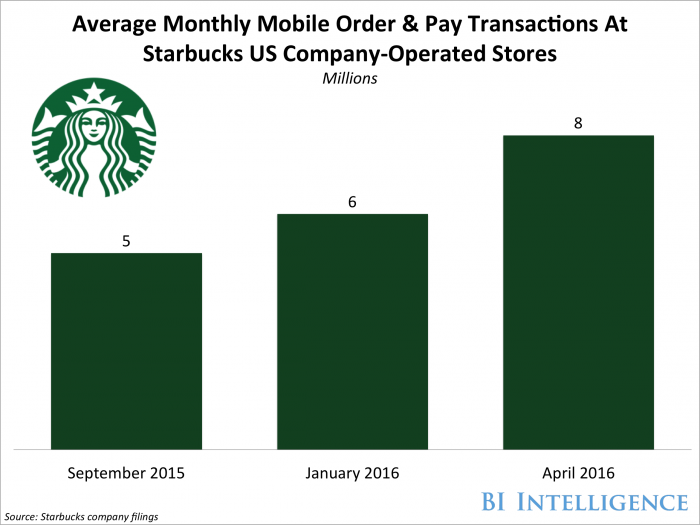

�������ǰͿ˹�˾ֱ�I���Ƅ�APP�½���������

�ĈD�п��Կ�����2016��4��һ����ͨ�^�ǰͿ�app��ɵĽ����_800�f��Ԫ��Ŀǰ�������ƄӾ�����ɽ����ǰͿ����M�����������еĴ����������I��ռ10%���^2013����������½������ǘI����ȻһƬ��á�

�ص�������҂�����һ���@ֻ����һ�õ��u���Ⱦ��^�����һ��һ�����������M�ߵ�appʹ�����T�ġ�

�u���ȵ���ף��_�y�е�θ��

���ȣ�ͨ�^�����ߑ���ѭ��u�M�B�����M���Ƅ�֧�����T��

��һ����2009�꣬iPhone�Ƴ�������ǰͿ��ڱ����Ƴ����Լ���APP�����M�߿���ͨ�^������������������S�a���֧����

�ڶ�����2011�꣬�����ÿ���PayPal������֧���x헣�֧��׃�ø���ݡ�

��������2014��12�£��Ƴ��֙C��—֧��—����ȡ�͵ķ��գ�2015��3�£��ƏV����ȫ����

��Σ�ͨ�^��ʩ“���\���B��”һ����Ӌ�������εČ����M��˩����ѝ�����ϡ����\��Ӌ������k���ǰͿ˕��T��“������”�_��������ÿ������һ�����ȵı������I���f���@�Ƿdz�����ġ�֮��ÿ�����M�����e�֣����Mһ�ηe��һ�w���ǣ�һ��e�۵�30�w�Ǿ͕��������˜ʣ����e����һ�������Ǿ��܉Q�Y����ۻ�����Ρ�

�@ô�������@Ҳ���^�Ǻ��εĕ��T���ƶȣ��������Ǒ{���@�N“�O��������”���ԃr�ȘO�ߵ����M�w�Լ�һЩС�ęC������ȼ��ƶȎ������ʱ������M�ȵȣ��ǰͿ�һ���������M�����������С�

���ǣ����h�e�������o������ă��ݣ����鲼����ÿ���օ^��ÿһ�����֘ǵĵ�䁡�Ŀǰ���ǰͿ���ȫ������21300���T�꣬�����@������߀�ڲ������ӣ��H2016���Ӌ�����Ї��_500�ң�����ѾGɫ���pβ�����~���Mȫ��

2008��“������”�Ƴ�����2014��ʥ�Q�ڱ����u����16�|����Ҳ����41%�ı������M�߶����������M�����M����“������”�ռ��Ļ��A�ϣ����M��Ҳ��u�_ʼʹ�ø��ӷ����APP��������µ��B����app�Ƅ�֧�����T��

�����A�����Ո��ٵ� S&P Global Market Intelligence �Ĕ�����������Ŀǰ�������Ј����� 1200 �f�Ñ����A����~���_12 �|��Ԫ���@��������ʲô�����ֱ�����f��һ��С���y���ˡ�Ҫ֪����������“���y���Ñ�”�A���M�ý�ӛ��������Green Dot����5.6�|��Ԫ�Ĵ�

�����@���w���IJ��˾���ƺ�Ҳ���ٸ��������˾���ڽ���3�µĹɖ|����ϣ��ǰͿ������ڽ�����ĩ����JP Ħ���Ƴ�һ���A�� Visa�������S���M����ӡ���ǰͿ�logo�ă�����ǰͿ�����Ĉ������M�������M���~Ҳ���e�۵��ǰͿ˷e����@�������Ī��

O2O�����

����@�NOnline to offline�����M��ʽ���Ї�������������������I�͂��y��I����˶��Q�l�˵ڶ�������ģʽ��Ҫ�ɃɷN��һ���ӵ��������uƽ�_�����Ї���Ҫ���@�N��ʽ��������������Ʒ��ƽ�_���������@�N��ʽ������

�ǰͿ�������ɹ���һ���Խ�ƽ�_������߀�������Լ���֧����ʽ“������”������֮�⣬Wendy’s��Taco Bell��Pizza Hut��Chipotle�ȿ�͵�Ҳ����2015���Ƴ����Լ���APP��Taco Bell��appһ���Ƴ��Ă������d�����_����200�f�Σ��c�Δ��Ȍ��w��߳���20%��

����ڱ�������Խ�ƽ�_�Ļ𱬣��Ї�����Խ�app���@����Щ�������ġ��Ї�����B�i�C�����דƺ��ν��϶����Խ�APP��������֮����T���_ȸ�������o���\�I�ˡ��ν��ϵ�app����2013��������Ƴ��ˣ���“�ν����Ї�”��֮���^������ȫ�µ�����̄�ģʽ�Ͼ���ͨ�^app���֙C�����������T�C�ƣ�����Ч�������mȻͶ����Y���s���ƽƽ�����]���˕�Ը��Ϊ����dһ�Ҳ͏d��APP��

���uƽ�_���Ї��Ļ𱬳̶�����Ͳ��ö��f�ˣ����^��һ���҂����֙C���l���֙C��]�Ѓ��������uapp��ʹ�õ��l��Ҳ���ஔ�ߵġ�

��ôԭ����ʲô�أ���ʲô�������𱬵IJ���Խ�ƽ�_���Ї��s�Բ��_��Ҳ�S߀Ҫ�ć������֡�

���һ��app�Ϳ����������еľͲ��x헣���ʲôҪ����֙C�϶ѝM��ͬ��ӆ��app�أ�“����”�������҂��ƺ���̫�����⡣��������҂���֪������������60%��ӆ�Ͷ���ȡ�˾�����---������ȡ��ģʽ�������ǰͿˡ��@��һ�룬���ı��ģ�����������ӆ��ӆ�ą^�e��ô��Ҫ֪�����҂�ӆ�͵�һ��������ǣ��е��ǡ����ԣ������@��ӆ�͵�Ψһ���ݾ�ʣ��������c���ˣ����S߀������ò͡�

���@�Ո��ʮ��ĬĬ�ĸ����҂����ڵ��Ͳ�С�磬�Լ����塢����

�@��һ������Խ�app�𱬵�ԭ��Ҳ���������ˣ�����ԭ��ֻ��һ�����ࡣ��ͱ鲼�����օ^���oՓ�������ζ����Ժܿ��õ�������Ҫ������һ�ҵ�ݚ�D��낀���С�

��ô���D���f�Ї������Ї����C��ӆ��ƽ�_���F���磬����Ʒ��Rȫ�����F���ھ������a�N���ݙM���Ј������⣬�Ŀ�ζ�ρ��f���Ї����ձ�ϲ�g�ԟ������ζ���S���ĬF��ˣ�������“��ˮ��”�����a�����Ŀ�ζ�yһ�IJ��I�B��ͣ�����ϵ»����f���@Ȼ�����“��������^”Ҫ���ܚgӭ��������“��������^”�@�ӵ���С�Ͳ��^�ͳ������uapp�ϵij��v���e���Ͳ��죬�Ͳ��MҲ���ͣ��@���˸���ס������A��

ӆ��+���u��ģʽ����˾C�����uƽ�_�ijɹ����������u��ӆ��ģʽһ���Ժ�͆������I���������������˕����uһ����ˡ������ν����ǘӵĴ��;Ƙǣ���ȡ����ӆ��+�����ģʽ��߀���Ǿ�Ԓ����������ӆʲô�Ͱ���

���ǰͿ�֮�������ڱ����Ե��_���������Ї�Ҳ��һ��Ʊ�̶������M��Ⱥ����Ҫ��ԭ�������M�aƷ�������ԡ����������ˁ��f���ȿ��Ⱦͺͺ�ˮһ�ӣ�ÿ�춼Ҫ�ȵģ���“����”���k���܃��ݣ��Θ��������ء������Ї��ˁ��f�����������B�����@�ӵ����T֮�⣬������ʲô��aƷ�܉����������

���⣬֧�����TҲ��һ����Ҫԭ���Ƅ�֧�����Ї��ѽ��鲼�˳��е�ÿ�����䣬�������s߀�nj������ڡ�����Emaketer�Ĕ���������2015�������Ƅ�֧�����~��87.1�|��Ԫ�����Ї��s�_����93100�|Ԫ���s1.44�f�|��Ԫ������������165����2015�꣬��26.17%���Ї��������Ƅ�֧����������ֻ��18%��Ҫ֪��������ʳ�õĴ�Ҳ������������һ����֧���ء�

�@������Ї���֮ǰ������ìF��֧�����F���D��������һ�����֙C֧�������@�ڷ����ݷ������˺ܴ����������������֮ǰ�ձ�ˢ���ÿ��������wϵʮ�����ƣ�ÿһ�������궼�����M�����M����ȁ��f���Ƅ�֧��Ҳ��Ҫˢ���S�a������������x���c����ݔ���ܴa�ȵ�һϵ�в��E���Л]���˺���һ���X�õ�һ��ݔ���ַ�ĕr����ĺܟ���������֮���Ƅ�֧���^���ÿ�֧�����]�и��ӱ�ݡ�

һ�N���Tһ���B�ɾ͕��γɿ��w����׃��һ�������f�����Ѳ����������飬�e�Dz�Ը�L�r�ij����ˡ���ˣ�“̎Ů�w�”�O����Ҫ�����H���Ƅ�֧�����f����ˣ������е�app���f������ˡ�

(�����D�Ի���W�����߁�����112�����H���������^�c���W���������c���o֪�R�a�ࡣ��l�F��վ���´��ڰ�����}��Ոϵ�҂����҂������r��ͨ�c̎����)

�������W���������D�d���£���ÿƪ���µײ����f�������µ��^�c�������H�������߂����������������W���������������D�d�����ַ����ę��棬Ո�l�]���� [email protected]�����13922854199֪ͨ�h�����x�x��

.jpg)

.jpg)

���g���O

���g���O